���ã��gӭ���L��ɽ�|��䓅R���ٲ�������˾�ľWվ��

ȫ�����՟ᾀ

0635-211180815906354011

ɽ�|��䓅R���ٲ�������˾�I�~��,��a���~��,�~��,���~��,�~��,���xɽ�|��䓅R

0635-211180815906354011

�M����ĩ�_���A�Σ���Ј��sδҊ���ɽ���B�����ij��m���ӂ��淴ӳ�������ƣ���F�ӡ�᷽����������懃r�����Ј���w���f���^�����YӍ�AӋ����Ϣ�����Ј��������������ʧ�����f�γ����_��

����懃r�����ɱ�������F���@�����߄ݣ����Ј����IJ������㣬����懃r��K�_�����܃������{���������{���^���У��̼Ҷ෴�����M�������^������������@������ì�ܳ��m�������Ј�����Ϣ�������o�����£��ɽ��o���Ơ�B�£�懃r�����ֵ�λ�P���߄ݡ�

�����m���� �����^ʣ���}�ӄ�

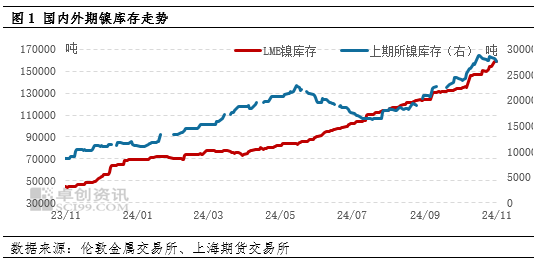

�ڼ����^ȥ��2024�꣬ȫ����Ј������������@�������LJ��Ⱦ���懮a��һֱ������2�f��/������ˮƽ�����^ȥ��10�®a������ͻ��3�f�����@��ȫ����й����γɉ�����������Ƕȿ������Ȳ��P��ИI���w�_������60%�������^ʣ���}���f�����������@�Ԏ��Ƕȿ�������11��20�գ���懎���ѽ��q��159408�����^��һ����ĩ����95652�����������_148.86%��ͬ�r������懎��������27719�����^��һ����ĩ����16418�����������_145.28%����������懎����m���ӣ�ӳ���ȫ����й���ʧ�↖�}������

��F����»� ���P��Ј����롰��̶��

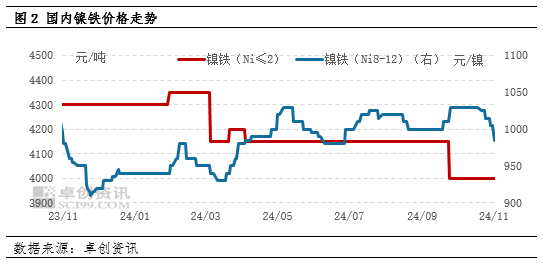

�������ӵ�ͬ�r�������ƫ���ŕ����¾���懽��}���ӣ����μ�������˿������P��Ј����롰��̶��������ʧ�↖�}���_䓏S��䓏S��F䓏S���µͺ����l�Ј����n������懼����P�ȫ�a�I會r����Fƫ��څ�ݡ���D2��ʾ������F�r����7����Ѯվ��1000Ԫ/��P�ں��ٴε���ǧԪ���P���F�S�_ʼ�ɱ�����ģʽ���M����F�������»����@һ�ж�Դ�ڲ��P䓽K�������»����������YӍ�{�аl�F��Ŀǰ������F�ɱ�Ҳ�ѽ��ӽ�950Ԫ/懣�ƫ�͵���гɽ������ǹ�؛�������D������F�r���»���������^����w���F��ͬ�r��F�����������懰��N�����ޡ�

ӡ����Ϣ��ˮ܇н ���߲��_�����Դ�

����懃r�ϝq�������ܵ�����Ϣ�������ӡ�ᮔ�����µĕ��h�oҪ�@ʾ����������Ҋ�nj�Premium�{�����ն���Ӌ����(ԭ����ֻ��HPM�����ն�)�����µ�Ҫ��:a.Ʒλ1.5%���ϵĵVɽ(�V):��� CIF�r�����HPM���t��CIF*10%�{��;���CIF�r���ͬ�����HPM���t��HPMӋ�r��(��Փ�ϲ������F���� HPM����r)��b.ƷλС�� 1.5%�ĵVɽ(�V):1.5%���µĝV�����CIF�r����� HPM����CIF*2%�{������֮��HPM*2%�{���������P�� RKAB���ͼ��w���Ć��}2024��RKAB�����~2.71�|��2025��RKAB�����~Ŀǰ��2.46�|��2026��Ŀǰ��1.98�|�����~һ��һ���㣬���ɽY�D��δʹ��������~��һ������ۜp��

����Ϣ���Ͽ���ӡ�������P��ˮƽ���Լ��p�����~�l�ţ��o���nj������γ����ƣ�����ɱ��Դ˞�r���γ�֧�Σ����ڻ������ӡ��^���ߌ�ʩ���^���У����_���������f�^�࣬�����߾��w��ʩ����Ҳ�^�ࡣ������YӍ�AӋ����Ϣ���������Õ��p����懃r���f���з�����

���膖�}Ӱ�ȫ�� 25��懃r���Є�������

���^�������2024��ȫ������w���������^�࣬���L��Ӱ��^�٣����������^�����ޡ�����������Ϣ�����н�Ϣ���ʵ����߶��ڶ��ڃ������@Ч�����S�r��֧�������p����������L�ڿ�������ʧ�↖�}������懃rƫ���\��څ�����@�������������2024��ȫ��懹������F�^ʣ������m���������������խ���AӋ2025�깩���׃�����r��ƫ�����·����g���ޡ�

���w��������2020-2024��懃r�_���䣬��Ͷ������ʎ����څ�ݣ�ǰ����ϝq��Ҫ����鹩���o���Լ��Y�����q�����ε��µ���Ҫ�����ӡ��^�a��ጷź����^ʣ�γɉ�����懃r���Ի��䌧�¡������w��2024��懃r���ٷž����@���@��Ҫ�����a��ጷŸ߷�Y�����������խ���¡����YӍ�AӋ��2025��ȫ��懃r���Ӆ^�g��100000-150000Ԫ/�������w���@12�fԪ/��һ����ʎ��

| ||